Garantiezins der Lebensversicherer sinkt auf nur noch 0,25 Prozent - was Sie jetzt wissen müssen

Nun ist es

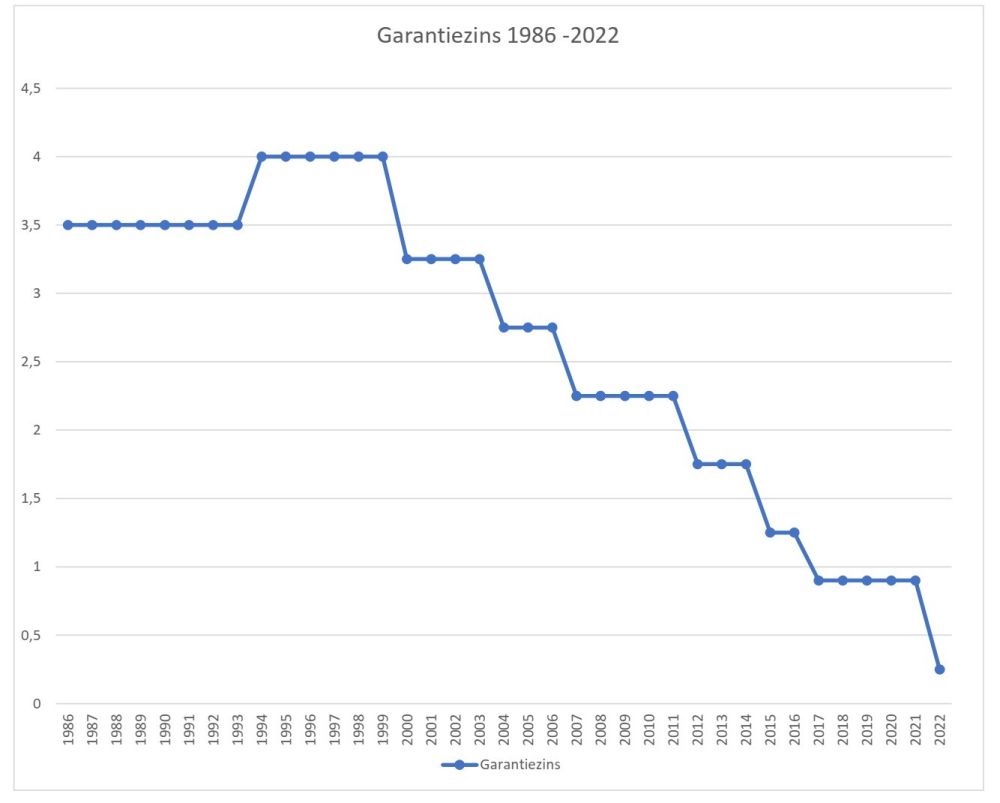

amtlich, der Höchstrechnungszinssatz für Lebensversicherungen wird zum 01.

Januar 2022 auf Sage und Schreibe 0,25% abgesenkt.

Nachdem die Lebensversicherung schon in den vergangenen Jahren mit dem

Niedrigzinsumfeld zu kämpfen hatte, ist mit dieser aktuellen Absenkung laut

Branchenexperten ein Tiefpunkt erreicht.

Ein Garantiezins von zukünftig nur noch 0,25% macht nicht nur Neuabschlüsse

extrem uninteressant, sondern hat unter anderem

auch Einfluss auf bestehende Verträge! Wenn z. B. eine Rentenzahlung

aus der ablaufenden Lebensversicherung vereinbart wird, fällt dadurch auch die

Rentenhöhe niedriger aus.

Negativ von der Zinsanpassung betroffen sind auch Risikolebens-, Kranken-, und Arbeitskraftabsicherungs-Versicherungen, die nach Art einer Lebensversicherung kalkuliert sind. Jeweils immer für Neuabschlüsse ab dem 01.01.2022.

Und zum Schluss noch etwas zur Klarstellung: Garantiezins versus Höchstrechnungszins

Die Anbieter von klassischen Renten- oder Lebensversicherungen können den Garantiezins nicht nach Belieben selbst bestimmen. Seine Höhe wird indirekt durch den sogenannten Höchstrechnungszins begrenzt. Dieser wird vom Bundesfinanzministerium festlegt – auf Empfehlung der Deutschen Aktuarvereinigung (DAV) und der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Sie geben jährlich unabhängig voneinander eine Einschätzung ab, wie hoch der Zins maximal sein sollte, und berücksichtigen dabei die Situation am Kapitalmarkt, insbesondere die Renditen für festverzinsliche Wertpapiere guter Bonität. In der Vergangenheit haben die Versicherer die gesetzliche Obergrenze für ihre Verträge in der Regel übernommen – auch wenn sie ihren Kunden durchaus auch weniger versprechen hätten können. Daher werden Höchstrechnungszins und Garantiezins oft synonym verwendet. (Quelle für diesen Absatz: Das Verbraucherportal des GDV)